Kohtuotsused, mis puudutavad meid kõiki

Kui keegi ütleb „Riigikohtu lahend“, tekib tavaliselt tunne, et see puudutab kedagi teist: mõnda juristi või ametnikku ehk kedagi, kelle elu koosneb paragrahvidest. Tegelikult hõlmas 2025. aasta kohtupraktika otseselt tavainimese elu: seda, mida teeme internetis, kuidas lapsed kooli saavad, milliseid andmeid riik meie kohta avalikustab ning kui kaua peame kohtus vastust ootama. Mõnes kohas pani kohus riigile viisakalt, ent üsna selgelt piiri ette: „Ei, nii ikka ei saa.“

TikTok ei ole tänav – vähemalt veel mitte

Alustame sellest, mis ilmselt kedagi ei üllata, aga mille üle oli ikkagi vaja vaielda: kas TikTok LIVE on avalik koht? Riigikohtu sõnul ei ole – vähemalt mitte seaduse mõttes. See tähendab, et kui keegi avaldab sotsiaalmeedias rumala või häiriva otseülekande, siis ei saa teda automaatselt karistada avalikus kohas korra rikkumise eest. Avalik koht on seaduse järgi füüsiline koht: park, tänav, bussipeatus. Internet on … internet.

Kohtu mõte oli üsna talupojalik: kui seadusandja tahab, et sotsiaalmeedia oleks nagu avalik väljak, siis tuleb see ka seadusesse kirjutada, mitte loota, et kõigile on ju niigi selge. Teisisõnu: enne kui riik hakkab internetis käitumist trahvima samamoodi nagu korrarikkumist pargis, peab ta kodutöö ära tegema. Avaliku koha reegleid (nt avaliku korra ja käitumise kontekstis) ei saa lihtsalt üle kanda internetikeskkonda ilma selge õigusliku aluseta.

Kui riik eksib, peab ta vastutama

Riigi standard info avaldamisel peab olema eriti kõrge, sest riik tegutseb kodanike nimel ja tema sõnal on eriline kaal. Ajakirjanduses võib vastutuse määr sõltuda väljaande mõjust ja levikust, kuid riigi puhul peab latt olema alati kõrgel.

Danske rahapesu looga seoses tegi riik vea, mida juhtub vahel ka inimestel: ütles enne kohtulahendit kellegi kohta avalikult midagi valesti. Prokuratuuri pressiteade jättis nimelt mulje, et üks inimene on seotud rahapesuga, kuigi tegelikult see nii ei olnud. See vale info tõi inimesele kaasa väga reaalsed tagajärjed: mainekahju, panganduslikud probleemid ehk „kõrge riskiga kliendi“ sildi ning kahtlused. Riigikohus ütles: sellest ei piisa, et öelda „ups, vabandust“.

Kui valet infot ei parandata, muutub eksimus tahtlikuks rikkumiseks. Sellisel juhul ei ole 500 eurot „okei kompensatsioon“. Õiglane summa oli 5000 eurot. Riigikohtu sõnum on lihtne: riik peab oma sõnadega olema hoolikam kui Facebooki kommentaator. Ja kui ta eksib, peab ta ka vastutama.

Vabasurm on Eestis lubatud, aga reegleid pole

„Suitsiidimasina“ kaasus tekitas palju kära, kuid Riigikohus ei hakanud otsustama elu ja surma üle moraalses mõttes. Kohus rõhutas põhimõtet, mis Eesti õiguses juba niigi kehtib: enesetapp ei ole kriminaliseeritud ning arusaamisvõimeline inimene võib oma elu lõpetada. Abistamine muutub karistatavaks alles siis, kui inimene ei ole võimeline oma tahet vabalt kujundama või tegu ise ellu viima. Prokuratuuri katse kvalifitseerida juhtum meditsiiniteenusena ei pidanud kohtu hinnangul vett.

Kohus ütles ka selgelt, et praegune olukord, kus abistatud enesetapp on sisuliselt lubatud, kuid ilma selgete reegliteta, on seadusandja teadlik valik. Samas viitas kohus Euroopa Inimõiguste Kohtu praktikale: kui abistatud suremine on lubatud, peab seda ümbritsema tugev ja toimiv regulatsioon. Praegu tähendab see Eestis paradoksi: abistatud enesetapp on lubatud ainult väljaspool tervishoiusüsteemi. Arstid ja hospiitsid, kes suudaksid pakkuda kõige turvalisemat ja inimlikumat tuge, on välistatud.

Riigikohus tõmbas piiri ja astus kõrvale. Küsimus ei ole enam selles, kas abistatud enesetapp on Eestis lubatud, vaid selles, kas ja kuidas Riigikogu julgeb selle selgelt ja inimväärikust kaitsvana seadusesse kirjutada.

Ka advokaat on inimene, isegi tööajal

Üks huvitavamaid lahendeid puudutas advokaate ja pealtkuulamist. Prokuratuuri loogika oli umbes selline: kui advokaat räägib tööasju, siis pole see päris eraelu ja privaatsuskaitse siia ei laiene. Kohus sellele ei aplodeerinud. Riigikohus ütles üsna selgelt, et telefonikõne kuulub eraelu kaitse alla ka siis, kui see on tööga seotud. Advokaadi ja kliendi suhtlus on kaitstud mitte seetõttu, et advokaat oleks eelisseisundis, vaid selleks, et inimesed saaksid olla kindlad: nende õigused on siin riigis päriselt kaitstud.

Veel olulisem oli aga teine mõte: kui riik kedagi salaja jälgib, peab ta inimest hiljem sellest teavitama. Muidu ei saa inimene kunagi teada, et tema õigusi on rikutud, ja siis ei saa ta ka midagi ette võtta. Demokraatlikus riigis ei peaks olema nii, et sind kuulatakse pealt ning sa ei saa sellest kunagi teada. Kui riik ei teavita, jääb inimesel sisuliselt ära võimalus end kaitsta. Sellist olukorda ei peaks demokraatlikus riigis taluma. Teavitamisõigus on oluline kaitsemeede, mis aitab kontrollida jälitustegevuse seaduslikkust. Ka prokuratuur ehk riik peab lähtuma seadusest.

Kui menetlus pikeneb, venib ka õiglus

Lõpetuseks üks pilk Eestist välja. Euroopa Inimõiguste Kohus andis 2025. aasta septembris Ukraina kaasuses hinnangu menetluse ülemäärasele pikkusele – kõnealune kohtuasi kestis seitse aastat. Kohus rõhutas põhimõtet, mis kehtib ka Eestis: kohtuasjad peavad lõppema mõistliku aja jooksul. Kui see nii ei ole, peab inimesel olema ka päriselt toimiv võimalus menetluse kestust vaidlustada.

See ei ole juriidiline nipp. Pikk kohtumenetlus tähendab päriselus stressi, määramatust ning tunnet, et elu on justkui pausil. Kohtu sõnum oli väga inimlik: õiglus, mis saabub liiga hilja, ei ole enam päris õiglus. Pika menetluse puhul ei ole tegelikke võitjaid – mõlemad pooled kannavad kahju juba menetluse kestuse tõttu, olenemata sellest, kes lõpuks õiguse saab.

Eestis võib juhtuda, et kui kohtunik vahetub, tuleb protsessi alustada päris algusest. Tsiviilkohtumenetluses puudub seejuures tõhus õiguskaitsevahend venimise vastu: reaalselt toimiv kaebe- või kiirendusmehhanism, võimalus protsessist kuludeta väljuda vms. Pika menetluse käigus võivad kaduda ka tõendid: inimesed unustavad, dokumentide säilitustähtajad mööduvad, tunnistajad pole enam kättesaadavad vms.

Kui need lahendid kokku võtta, siis pole nende keskmes niivõrd seadusetäht, kuivõrd mõõdutunne. Riik ei saa lähtuda põhimõttest „kõik on keelatud, kui pole selgesõnaliselt lubatud“. Inimene ei pea elama pidevas hirmus, et tema teguviis võib olla karistatav. Ja õiglus ei tohiks saabuda alles siis, kui kõik on juba väsinud. Möödunud aasta kohtupraktika sõnum on mõõdukas ja selge: teeme reeglid täpsemaks, menetlused mõistlikumaks ning otsused inimestele arusaadavamaks. See on tegelikult päris hea uudis.

Artikkel ilmus täismahus väljaandes RUP.

Kui laps saab pärijaks – miks vanema vastutus ei lõpe surmaga

Artikli autor on advokaat Merit Tammik.

Enamik vanemaid mõtleb lapse tulevikule – kool, tervis, turvaline kodu, võib-olla isegi väike rahatagavara. Aga vähesed mõtlevad sellele, mis juhtub siis, kui neid ühel päeval enam ei ole. Mitte testamendi või pärimisseaduse nüansside mõttes, vaid väga praktiliselt: mis saab pärandist, kui pärijaks on alaealine?

Kurb tõsiasi on see, et koos vanema varaga – olgu see siis kodu, auto või ettevõte – lähevad lapsele automaatselt üle ka kohustused. Laenud, liisingud, võlad. Laps ei oska ega saagi neid hallata, kuid seaduse silmis on ta ikkagi pärija.

Laps kui pärija – õiguslikult jah, tegelikkuses mitte eriti

Kui laps pärib, astub mängu perekonnaseadus, mis ütleb selgelt: lapse vara valitsevad vanemad või vajadusel eestkostjad, kuid mitte omatahtsi. Kõik olulisemad otsused tuleb kooskõlastada kohtuga – ja see ei ole pelgalt formaalsus.

Näiteks ei tohi eestkostja ilma kohtu loata müüa lapsele kuuluvat kinnisvara, sõlmida pärandvara jagamise lepingut ega isegi muuta hüpoteegiga seotud kohustusi. Iga suurem samm vajab kohtu nõusolekut, sest eesmärk on kaitsta last – aga see tähendab ka, et igapäevane paindlikkus kaob.

Kui lapsele jääb pärandina näiteks maja, millele lasub laen, võib olukord muutuda väga keeruliseks. Lapsel on kinnisvara, aga seda ei saa müüa ega laenu refinantseerida ilma kohtumenetluseta. Ja seni tiksuvad kulud edasi.

Eestkostja käed on seotud, head kavatsused ei pruugi aidata

Paljud eeldavad, et kui lapsel on eestkostja, saab ta lapse varadega vabalt majandada lapse huvides. Tegelikkuses on see piiratud. Kohtul on viimane sõna peaaegu kõigis suuremates otsustes, olgu jutt laenu tasumisest, pärandvara müügist või isegi raha kasutamisest lapse hariduseks, kui see ei mahu „igapäevaste kulude“ alla.

Nii võib tekkida olukord, kus lapsel on justkui vara küll, aga seda ei saa kasutada – isegi mitte selleks, et täita pärandiga kaasnevaid kohustusi.

Kuidas selliseid olukordi ennetada?

Parim aeg sellistele küsimustele mõelda on siis, kui kõik on veel hästi.

On mitmeid võimalusi, kuidas oma laste tulevikku targalt kindlustada:

- Koostage testament. Testamendis saate määrata, kellele ja millistel tingimustel teie vara läheb. Kui soovite, et lapse eest pärandit haldaks usaldusväärne inimene, saab selle sinna kirja panna. Kohtu määratud eestkostja on alati „üks lahendus“, aga mitte tingimata see, keda te ise valiksite.

- 2. Mõelge usaldusisiku või eraldi varahalduri määramisele. Võite testamenti lisada klausli, et lapse vara haldab konkreetne inimene või professionaalne usaldusisik kuni lapse täisealiseks saamiseni. See aitab vältida olukorda, kus vara seisab kasutuseta, sest otsuseid peab iga kord kohtust küsima.

- Kaaluge annaku tegemist.

Kui soovite lapsele jätta konkreetse hüve (nt rahasumma või vara), aga mitte kogu pärandit, saab seda teha annaku kaudu. See on paindlik viis lapse toetamiseks ilma teda täismahus päranduse vastutusse tõmbamata.

- Kindlustus ja pärimislepingud.

Elukindlustuse kasusaajaks saab määrata lapse, et tagada talle rahaline turvapadi, mis ei sõltu pärandvara jagamisest. Pärimisleping aga võimaldab kindlalt fikseerida, kellele ja mis tingimustel vara läheb – ja välistab hilisemad ümbermängimised.

Hirmutav mõte, aga veel hullem on selle mitte läbi mõtlemine

Keegi ei taha mõelda oma surmale. Aga päranduse planeerimine ei ole surmateema – see on hoolimise teema.

See on viis tagada, et sinu laps ei pea kunagi seisma silmitsi olukorraga, kus ta pärib küll kodu ja autoga seotud laenu, kuid ei tohi kumbagi kasutada ega müüa.

Elu võib olla ettearvamatu, aga pärimise küsimustes saab suure osa ettearvamatust juba täna maha võtta – ühe selgelt sõnastatud testamendiga.

Sest lapse tulevik ei peaks sõltuma kohtu ajagraafikust.

Artikkel ilmus väljaandes Pere&Kodu.

Pankrotimenetluses võidab see, kes tegutseb. Advokaat selgitab, miksvõlausaldaja ei tohi ootama jääda

Eesti ettevõtlus on viimastel aastatel meenutanud pigem ameerika mägesid kui siledat maanteed. Kõrged hinnad, kasvavad tööjõukulud ja turu vilets olukord on pannud paljud firmad raskesse olukorda. Kui koostööpartner hakkab arveid „ajutiselt unustama“ ja kohustused jäävad venima, on võlausaldajal aeg vaadata tõtt sõnaga pankrot.

Jah, see kõlab dramaatiliselt, aga tegelikult on pankrotimenetlus üsna konkreetne ja kiire protsess – erinevalt hagimenetlusest, mis võib venida aastaid ja lõppeda küll tunnustatud nõudega, kuid juba pankrotis ettevõtte vastu, mis on varatu.

Aga kuidas see protsess päriselt käib? Ja miks on võlausaldaja aktiivsus tihti see õlekõrs, mis otsustab, kas sa näed oma raha veel kunagi või siis mitte?

Pankrot ei kuku taevast – keegi peab selle algatama

Pankrot ei teki iseenesest, selleks peab keegi – kas võlgnik ise või võlausaldaja – kohtule esitama pankrotiavalduse. Kui avaldus on kohal, määrab kohus ajutise pankrotihalduri, kelle ülesanne on uurida, kas võlgnik on tõesti maksejõuetu või lihtsalt ajutiselt raskustes. Haldur koostab aruande ja selle põhjal otsustatakse, kas pankrot kuulutada välja või mitte.

Võlausaldaja roll pankrotimenetluses

Võlausaldaja saab oma avaldust põhjendada mitmel moel. Kõige klassikalisem viis on nn pankrotihoiatus: saadad võlgnikule kirja, et kümme päeva on aega võlg tasuda, muidu läheb asi kohtusse – ja kui kümme päeva hiljem ikka vaikus, on pilt selge. Aga on ka muid tõendeid, näiteks:

- võlgnik on ise tunnistanud, et raha pole ja on maksejõuetu;

- võlgnik hävitab, peidab või raiskab oma vara, sisuliselt muudab end aktiivselt maksejõuetuks;

- või on lihtsalt kadunud nagu kevadine lumi, lootes kohustusi vältida.

Tõsiselt tõhus abimees on ka kohtutäituri tõend: kui täitur kinnitab, et viimase kolme kuu jooksul pole võlga varapuudumise tõttu saadud kätte, on see selge märk püsivast maksejõuetusest. Kiire, konkreetne ja täiesti seaduslik. Eestis kasutatakse seda kahjuks veel liiga vähe – ilmselt on eestlane lootusrikas hing, kes usub, et äkki ikka maksab homme ära.

Aeg jookseb – ja mitte võlausaldaja kasuks

Maksejõuetu ettevõte on nagu sulav jää – mida kauem ootad, seda vähem jääb nõude rahuldamiseks alles. Paljud võlausaldajad ootavad, lootes, et ehk „maksab kohtuta ära“. Aga mida pikemaks venib avalduse esitamine, seda suurem on tõenäosus, et pankrotivarast ei jätku enam su nõude rahuldamiseks. Ja töö ei lõpe avalduse esitamisega – vastupidi. Usin võlausaldaja teeb halduriga koostööd nagu politsei ja detektiiv: jagab infot varade, lepingute ja muude asjaolude kohta. Mida rohkem detaile haldurile anda, seda suurem võimalus,et mõni ebaseaduslikult välja viidud vara tagasi tuuakse.

Üürileandjate salarelv: üürileandja pandiõigus, millest kõik räägivad, aga vähesed kasutavad

Kui oled üürileandja, on sul pankrotimenetluses üks salarelv, mis võiks panna sind end tundma nagu nutikas talumees kevadkülvi eel – üürileandja pandiõigus. See tekib automaatselt kõikidele üüritud ruumidesse toodudvallasasjadele (VÕS § 305 lg 1). Kui üürnik jääb võlgu, võib üürileandja need esemed kinni pidada ja tema nõue rahuldatakse esimeses järgus – enne teisi võlausaldajaid. Niisiis, üürileandjad, kasutage oma võimalust! Üürileandja pandiõiguse kasutamine võib olla ainus viis saada kätte oma raha.

Olulisemad tähtajad pankrotimenetluses:

15–30 päeva pärast pankroti väljakuulutamist toimub esimene võlausaldajate koosolek: kinnitatakse haldur ja valitakse toimkond.

2 kuu jooksul tuleb esitada oma nõuded.

3–4 kuu jooksul kaitstakse nõuded ja pannakse paika võlausaldajate nimekiri.

1 kuu pärast seda kinnitab kohus määrusega võlausaldajate nimekirjas nõuete suurused ja järjekorra.

Ja lõpuks – kui haldur on müünud kogu olemasoleva vara ning välistanud vara tagasinõudmise, esitab ta

lõpparuande, ja menetlus saab joone alla.

Halduri tagasivõitmise hagi

Pankrotihaldur saab esitada tagasivõitmise hagisid, et pankrotivara suurendada – ehk tühistada tehingud, midavõlgnik sõlmis, kuid mis kahjustasid reaalselt võlausaldajate huve. Näiteks võlgnik müüs vara poole hinnaga lähikondsele või kandis raha abikaasa kontole “ajutiselt”. Kui selline tehing on tehtud kuue kuu jooksul enne pankrotti, eeldatakse, et teine pool teadis, et võlgnik on maksejõuetu. Halduril on kolm aastat aega, et need tehingud kohtus tagasi pöörata. Ühe võlausaldaja eelistamine teise ees on lubamatu, välja arvatud juhul, kui makse aitab reaalselt ettevõttel ellujääda ja kõiki võlgu lõpuks tasuda. Kui äriühingu juhatuse liige valib sellise kohustuse täitmise, mis pikas perspektiivis võib aga tagada äriühingu tegevuse jätkamise ja kõigi võlgade tasumise, võib seda aga pidada mõistlikuks majanduslikuks manöövriks.

Kriisiajal päästab aktiivsus

Praeguses majanduses on makseraskused järgepidevad nagu sügisvihmad – neid tuleb rohkem, kui tahaks. Kui partner jääb võlgu, ära oota imet. Mida varem tegutsed, seda suurem on šanss oma raha tagasi saada. Olgu sa üürileandja, tarnija või alltöövõtja – tea oma õigusi ja kasuta neid aktiivselt. Sageli piisab juba asjatundjaga konsulteerimisest, et otsustada, kas pankrotiavaldus on mõistlik samm või on olemas mõni leebem, aga tulemuslik alternatiiv.

Kokkuvõtteks

Pankrotimenetlus võib olla võlausaldaja viimane võimalus õiguse jalule seadmiseks ja oma nõude rahuldamiseks. Kolm asja, mis määravad, kas sinu nõue saab reaalselt rahuldatud, on:

- aeg,

- info jagamine haldurile ja

- aktiivsus.

Artikkel ilmus väljaandes RMP Geenius.

Tehisintellekt ei ole jurist, see on masin. „AI-õigusabiga võid saada kalli õppetunni“

Õigusküsimustes tuleks tehisaru käsitleda nagu kalkulaatorit – see on masin, mis arvutab, aga ei mõtle sinu eest, selgitab advokaat Jüri Sulin artiklis Äripäevale.

Viimastel aastatel on tehisintellekti (AI) kasutamine plahvatuslikult kasvanud. Paljud inimesed pöörduvad AI poole, et saada kiiret ja tasuta vastust ka keerukates õigusküsimustes – olgu selleks vaidlus naabriga, töölepingu tõlgendamine või isegi kohtukaebuse koostamine. Kuid selline lähenemine võib tuua rohkem kahju kui kasu. Õigussüsteem on täpne ja keeruline, ning ilma põhjalike teadmisteta on tehisintellekti soovitustele lootmine risk, mis realiseerumisel võib osutuda väga kalliks.

Hiljuti ilmus ka uudis, et riigi poolt makstud õigusabi majanduslikult vähem kindlustatud inimestele asendatakse juturobotiga. Antud otsusel võivad olla väga negatiivsed ja kallid tagajärjed.

- Inimene mõtleb, AI arvutab

Advokaat või muu õigusala professionaal ei tõlgenda seadust mehaaniliselt, vaid hindab iga olukorda konteksti kaudu: millised on asjaolud, tõendid, tähtajad, osapoolte õigused ja kohustused. Tehisintellekt teeb järeldusi statistika ja tekstimustrite põhjal, kuid ei mõista inimkäitumise ega õiguse nüansse. Näiteks võib advokaat märgata, et mõni näiliselt ebaoluline fakt muudab kogu juhtumi olemust – midagi, mida AI lihtsalt ei „näe“, sest tal puudub inimlik õiguslik mõtlemine. AI annab vastuse ka vastavalt küsija soovile. See tähendab, et vähegi õigema vastuse saamiseks on vajalik omada häid õigusalaseid eelteadmisi, et küsimus sõnastada võimalikult täpselt. Ent ka sellise eelduse täitumisel ei ole tulemused iga kord õiged. AI ei suuda õiguse toimimist hoomata süsteemselt.

- Inimene vastutab oma töö eest, AI mitte

Advokaat ja muu õigusala professionaal tegutseb seaduse ja eetikareeglite alusel. Ta peab andma nõu heas usus ja võib eksimuse korral vastutada oma kliendi ees – seetõttu on advokaatidel ka kutsekindlustus. Tehisintellekt seevastu ei kanna mingit vastutust. Kui AI annab vale soovituse, mille tõttu inimene kaotab kohtuasja või saab trahvi, ei ole kelleltki kahju hüvitamist nõuda. Vastutus jääb alati kasutajale.

- Õiguspraktika muutub pidevalt

Seadused, kohtupraktika ja menetlusreeglid uuenevad tihti. Advokaat on kursis viimaste muudatuste, Riigikohtu seisukohtade ja muu õiguspraktikaga. Tehisintellekti teadmised on sageli vananenud või üldistatud – ta ei pruugi teada, et konkreetne seaduse säte on juba muudetud või tühistatud. AI võtab tihti aluseks mõne üksiku seaduse, mis kontekstist välja võetuna ehk oleks ka õige vastavat küsimust lahendama, kuid ei arvesta tausta reguleerivate õigustega. Sellisel juhul muutub tulemus valeks. Harvad ei ole ka olukorrad, kus AI leiutab sellise õiguse, mida ei ole olemas. Teisisõnu, kui piisavalt intensiivselt AI analüüsi suunata, võib AI tulemuseks pakkuda mõne sellise õigusnormi, mida ei ole olemas, kuid mille tekst imiteerib üsna usutavalt seaduse teksti. Praktikas tuleb arvestada ka üldreegliga, millise kohaselt kohalduvad sündmustele nende esinemise ajal kehtinud õigusnormid, kuid vaidluse korral vaidluseaegsed menetlusreeglid. Seega tuleb tunda ka minevikus valitsenud õigust.

- Õigus ei ole ainult seaduse tekst – see on ka strateegia

Õiguses ei piisa vaid seaduse tsiteerimisest. Professionaal mõtleb strateegiliselt: millal midagi esitada, kuidas tõendeid koguda, millist taktikat kasutada. Advokaat arvestab inimese psühholoogiat, kohtupraktikat ja vastaspoole käitumist. AI ei oska hinnata inimlikke tegureid – näiteks kohtuniku sisemist veendumust, vastaspoole motiive või seda, kuidas teatud toon või sõnastus võib mõjutada menetluse kulgu. Otsustuste tegemisel lähtub kohus tõendite ja asjaolude ning mõningal juhul kahju suuruse hindamisel siseveendumusest. See tähendab, et menetlusosaline peaks suutma kohut piisavalt usutavalt veenda mõne asjaolu või tõendi asjakohasuses ja õigsuses. AI inimliku faktori puudumise tõttu seda teha ei oska ega tõenäoliselt hakka ka oskama. Nõndasamuti on mõistlik menetlustaktika igas kaasuses erinev ja ühtseid mustreid selles olla ei saa. Advokaadil on seadusest tulenev kohustus lähtuda üksnes kliendi huvidest. Sama võiks öelda ka muu õigusala professionaali kohta, kuivõrd teenuse osutamisel (käsundus) tuleb lähtuda kliendi (käsundiandja) huvidest. Õigusvaldkonna töös tuleb ette ka olukordi, kus esmalt tuleb kaardistada kliendi huvi. Vahel klient küll omab ettekujutust sellest, milline peaks olema saavutatav tulemus, kuid protsessuaalselt selleni jõudmine ei pruugi olla võimalik või tema nägemus loodetava olukorra saavutamisest ei pruugi olla kooskõlas lõppeesmärgiga.

- Advokaat on kliendi esindaja, AI on lihtsalt tööriist

Advokaat seisab oma kliendi huvide eest, vajadusel kohtus või ametiasutustes. Ta võib suhelda ametnikega, pidada läbirääkimisi ja esitada argumente sinu nimel. Tehisintellekt ei saa esindada ega kaitsta. AI võib küll kirjutada ilusa teksti, kuid ta ei tunne konkreetse olukorra emotsionaalset, sotsiaalset ega õiguslikku tausta – ta ei ole kliendi kõrval, kui on vaja reaalselt tegutseda. Sel põhjusel ka riigi otsus asendada vähem kindlustatud inimestele õigusabi osutamine AI-ga ei pruugi anda soovitud tulemust ja jätta nende huvid üldse kaitseta. Äärmisel juhul suudab juturobot genereerida mõne menetlusdokumendi, mille abil kohus menetlus ka alustab, kuid edasi jätab AI isiku paratamatult üksi. Õigust mittetundev inimene ei pruugi ka sellest aru saada, et AI loodud dokument ei kanna üldse sellist eesmärki, mida isikul tegelikult vaja läheks. Sel põhjusel ei ole ka välistatud olukord, kus AI abil loodud dokumendi esitamise järel on kohus alustanud menetluse, vastaspool on oma seisukohad esitanud, kohus on teinud tööd, kuid keset menetlust selgub, et esitatud dokument ei vasta üldse sellele huvile, mis isikul tegelikult on või tekib õiguslikult ebaselge olukord, kus kohus palub kohtusse pöördujal kõrvaldada konkreetseks tähtajaks puudused, aga isik sellega enam toime ei tule. Siis tekib olukord, kus kohus on seadnud kohustuse, mille etteantud tähtajaks täitmata jätmisel võib kohus menetluse üldse lõpetada ja senised vastaspoole õigusabikulud nõuda ka kohtusse pöördujalt välja. Üldjuhul on kohtute antavad tähtajad pigem lühikesed, vältimaks menetluse venimist ja sisuliselt tuleks leida esimene ettejuhtuv advokaat või muu õigusala professionaal ennast esindama ning olukorda parandama. Juhul kui puuduvad vahendid advokaadi palkamiseks, võib tekkida õigus riigi kulul advokaadi abile. Seega vähekindlustatud isikutele õigusabi andmise asendamine AI-ga tõenäoliselt takerdaks kohtumenetlusi ja põhjustaks veel suurema nõudluse riigi õigusabi järele. See kõik toimuks riigi kulul.

- Õigusabi ei ole koht, kus katsetada

On loevinud uskumus, et tehisintellekti abil saab lihtsamad asjad ise ära teha ja advokaadi kulusid vältida. Paraku ei ole olemas lihtsat õigusasja – iga juhtum võib areneda keeruliseks, kui alguses tehtud sammud on valed. Viga menetlusdokumendis või lepingus võib hiljem muuta kogu protsessi kehtetuks. Advokaat aitab vältida väiksena näivaid, kuid saatuslikke vigu.

Tehisintellekt on kasulik abivahend üldise info või seadusesätete leidmiseks, kuid mitte otsuste tegemiseks ega dokumentide koostamiseks ilma järelevalveta. Õigusküsimustes tuleks AI-d käsitleda nagu kalkulaatorit – see võib aidata, kuid ei mõtle sinu eest. Advokaat on professionaal, kes mitte ainult ei tea seadust, vaid ka mõistab õigust tervikuna. Advokaadil on põhimõtteline kohustus ära hoida ka tarbetud kohtuvaidlused või kliendi jaoks kahjulike menetluste algatamine, tehes kliendile selgeks, et tema soovitud nõue on õiguslikult perspektiivitu või võib kahjustada hoopis klienti ennast. AI on väga kasulik tööriist paljudes valdkondades, nõnda ka õiguses, kuid ilma taustateadmisteta ei tohiks AI-d õigusvaldkonnas kasutada. Nagu eelpool öeldud, on õigete tulemuste saamiseks vaja esitada õigeid ja õiguslikult täpseid küsimusi, mis omakorda vajavad häid õigusteadmisi. AI oskab piisavate eriteadmisteta isiku poolt esitatud küsimustele vastata näiliselt professionaalselt ja usutavalt. Vaatamata sellele võib kogu tulemus või protsessi kirjeldus tulemuse saavutamiseks olla täielikult ebaõige. Hullemal juhul võib AI kasutamine viia õiguse kaotamiseni, kuna nõuded ja õiguste maksmapanemise võimalused üldjuhul aeguvad. AI abil alustatud menetlus võib põhjustada ulatusliku ajaraiskamise ning kui keset sellist menetlust ilmneb, et soovitav nõue on hoopis miski muu, võib olla õige nõude esitamiseks hilja.

Kui on kaalul sinu õigused, vara või maine, vali inimene, mitte masin.

Mida teha, et surnud sugulase võlad sind pankrotti ei viiks?

Kui peres juhtub kurb sündmus ja lähedane sureb, ei jää maha ainult mälestused ja perealbumid. Mõnikord ootavad pärijaid ees hoopis pangakirjad ja maksenõuded.

Eesti pärimisseadustes kehtib loobumispõhimõte: kui kolme kuu jooksul pärandist ei loobu, oledki automaatselt pärija. See tähendab, et koos vanaisa vana raadio ja maakoduga võivad sulle kuuluda ka tema tasumata laenud. Kui sa kolme kuu jooksul pärast pärimisõigusest teada saamist pärandist ei loobu, oledki automaatselt pärija ning koos vara ja mälestustega võivad sinu kanda minna ka surnud sugulase võlad – olgu need kiirlaenud, hüpoteegid või käendused.

Kõlab uskumatult? Tegelikult juhtub seda Eestis igal aastal.

Pärand võib olla ka miiniväli, mitte kingitus

Enamik inimesi seostab pärandust positiivsega – maja, maatükk, väärisesemed, võib-olla isegi mõni salapärane „põrandaalune varandus“. Aga reaalsus on tihti teine: pärandvarasse võib kuuluda vana maja, millel on suur pangahüpoteek, või talu, mille kõrvale on võetud hulk väikelaene.

Kui loobumise tähtaeg on möödas, ei saa enam lihtsalt öelda: „Tänan, aga ei soovi.“ Siis tuleb mängu pärandvara inventuur ja vajaduse korral pärandvara pankrotimenetlus – need on ainsad viisid, kuidas vältida oma taskust võõraste võlgade maksmist.

Mõni aasta tagasi jäi üks pere väga keerulisse olukorda. Pereisa suri ootamatult. Päranduseks jäi talu, mõned roostes põllumasinad ja vana traktor. Lapsed arvasid, et tegemist on lihtsa pärimisasjaga – vara läheb nende nimele ja kõik on korras.

Kuu aega hiljem tuli aga esimene šokk: pangast saabus kiri, mis teatas kümnete tuhandete eurode suurusest laenukohustusest. Selgus, et isa oli viimastel aastatel võtnud nii käendusi kui ka väikelaene, millest pere midagi ei teadnud. Loobumise tähtaeg oli möödas – ja kõik märgid viitasid sellele, et nad peavad neid summasid oma palgast tasuma hakkama.

Õnneks pöördusid nad kiiresti notari poole, kes algatas pärandvara inventuuri. Kohtutäitur pani kirja kogu vara ja kohustused – ning selgus, et kohustused olid märgatavalt suuremad kui vara väärtus. Kohus algatas pärandvara pankrotimenetluse ja pere pääses aastatepikkusest võlakoormast.

„Me ei teadnud, et selline asi üldse olemas on,“ tunnistas pere hiljem. „Kui oleksime kohe loobunud, poleks meil nii palju närvikulu olnud.“

Mis on pärandvara inventuur?

Inventuur tähendab, et ametlikult pannakse kirja kogu pärandvara – nii vara kui ka võlad. Selle teeb kohtutäitur ja eesmärk on selge: välja selgitada, kas pärandist jätkub kohustuste katmiseks.

- Kuidas taotleda? Inventuuri saab nõuda pärija notarilt.

- Millal seda teha? Kui kahtlustad, et pärand võib olla võlgadega koormatud.

- Miks oluline? Inventuur piirab pärija vastutust ainult pärandvara ulatusse – st sinu isiklikku vara ei saa võlgade katteks kasutada.

Kui inventuuri tulemus näitab, et kohustused ületavad märgatavalt vara väärtust, saab esitada kohtule pankrotiavalduse. Kohus määrab pankrotihalduri, kes müüb vara ja rahuldab võlausaldajate nõuded.

Pankrotimenetluse eelised

- Pärija ei pea oma raha kulutama – kõik kulud kaetakse pärandvara arvelt.

- Professionaalne haldur korraldab vara müügi ja võlausaldajatega suhtlemise.

- Välditakse tülisid pärijate ja võlausaldajate vahel.

Kui pärandvarast ei jätku isegi menetluskulude katmiseks, lõpetatakse menetlus raugemisega ja võlad lihtsalt kustuvad.

Teine näitlik lugu on mehest, kes pidas väikest ehitusfirmat. Ta viimastel eluaastatel läks ettevõttel kehvasti ja mees võttis mitu väikelaenu, et äri pinnal hoida. Kui ta suri, jäid lastele nii teadmatuses päritud korter kui ka firma võlad.

Loobumise tähtaeg oli möödas ja lapsed olid paanikas. Õnneks pöördusid nad juristi poole, kes selgitas, et saab taotleda pärandvara pankrotimenetlust. Menetluse käigus müüdi korter, võlausaldajad said osa rahast ja ülejäänud nõuded kustutati.

„See päästis meid täielikult,“ tunnistas üks lastest. „Muidu oleksime ise pidanud laenud maksma.“

Plaanid müüa kinnisvara -pea silmas neid ohte!

Kinnisvara müümine võib esmapilgul tunduda lihtne ja kasumlik tehing, kuid tegelikkuses varitsevad selles protsessis mitmed ohud. Eesti seaduste ja kohtupraktika põhjal on selge, et müüjal lasub ulatuslik vastutus ka pärast tehingu toimumist – eriti juhul, kui ostja avastab kinnisvaral puudusi, millest talle ei teatatud.

Üks suurimaid riske on varjatud puudused – need on kinnisvara defektid, mida ei ole võimalik tavapärase ülevaatuse käigus tuvastada ja mille avastamiseks tuleb asja mingi aeg kasutada. Näiteks võivad selleks olla niiskus- ja hallituskahjustused, konstruktsioonivead või ebaseaduslikult ehitatud lisaruumid. Vastavalt seadusele võib müüja vastutada nende puuduste eest ka siis, kui ta neid ei teadnud. Kohus on korduvalt leidnud, et kui müüja jättis olulise info – näiteks varasemad veekahjustused või vundamendiprobleemid – avaldamata, võib ostjal olla õigus tehing tühistada või nõuda hinna alandamist või kahju hüvitamist. Keerulisem on olukord siis kui müüja ise ka ei teadnud neist puudustest.

Eestis kehtib põhimõte, et ostjal on õigus tugineda puudustele üldjuhul kolme aasta jooksul alates kasutatud kinnisvara müügitehingust, kui ta teatab neist mõistliku aja jooksul pärast avastamist. Praktikas võib see tähendada, et ka paar aastat pärast müüki võib endine omanik saada nõude seoses näiteks lekkiva katuse või ebaseadusliku planeeringuga. Sageli alahinnatakse ka dokumentatsiooni puudulikkusest tulenevaid riske. Kui kinnisvaral puudub kehtiv kasutusluba või on tehtud ümberehitusi, mis ei vasta projektile, võib ostja nõuda kahju hüvitamist või äärmisel juhul isegi lepingu tühistamist. Kohtupraktika järgi ei saa müüja loota, et ostja oleks pidanud ise kõik kitsaskohad tuvastama – müüjal lasub aktiivne teavitamiskohustus ja üldjuhul ka suurem vastutus.

Lisariskina tuleb arvestada, et eksitava info andmine – olgu see teadlik või teadmatusest – võib samuti viia kohtuvaidluseni. Kui müüja näiteks kinnitab ostjale suuliselt, et korteris pole kunagi olnud niiskusprobleeme või et üüritulu on stabiilne, ja hiljem selgub vastupidine, võib ostjal olla õigus nõuda kahju hüvitamist. Ka suulised kinnitused võivad kohtus osutuda määravaks, kui neid on võimalik tõendada.

Kokkuvõttes tasub kinnisvara müües või ostes olla äärmiselt põhjalik ja tehingu eelselt kõik läbi mõelda. Müüjale on soovitatav koostada kirjalik loetelu kõikidest teadaolevatest puudustest ja võimalikest kitsendustest, veenduda dokumentatsiooni korrasolekus (sh kasutusluba, projektid, vajalikud kooskõlastused jms) ning võimalusel kaasata müügiprotsessi jurist või kinnisvaraekspert. Nii välditakse hilisemaid ebameeldivaid üllatusi ja kohtuvaidlusi, mis võivad osutuda kallimaks kui kogu müügitehingust saadud tulu. Kinnisvaraturg ei andesta hooletust – teadlikkus ja läbipaistvus on parim kindlustus edukaks müügiks.

Loe veel SIIT.

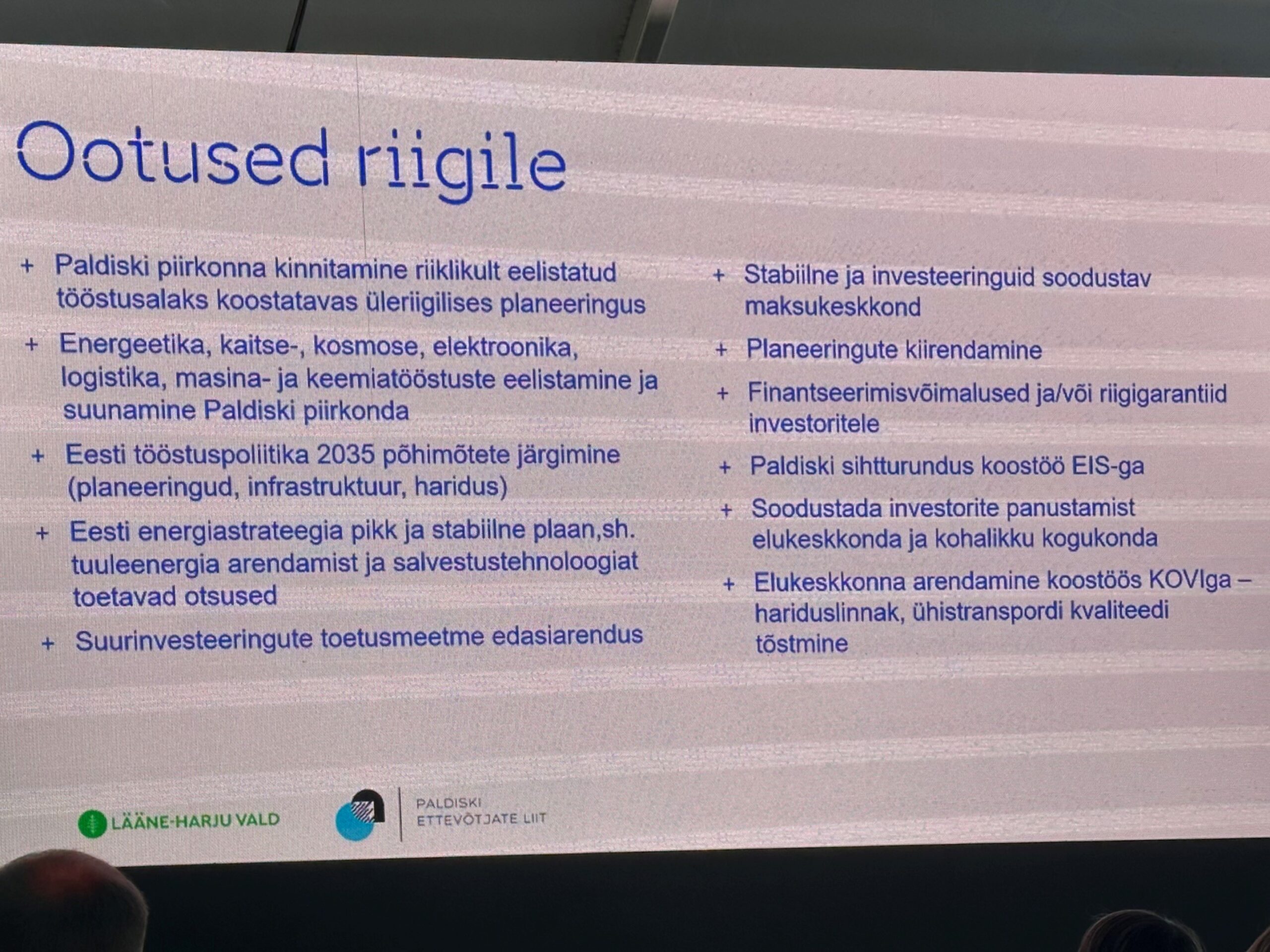

Paldiski rajab tulevikku: mõtteid targa tööstuse konverentsilt

Osalesin targa tööstuse konverentsil „Paldiski rajab tulevikku!“, kus fookuses oli küsimus: milliseid samme peab astuma uus Riigikogu, et Eesti ettevõtluskeskkond oleks konkurentsivõimeline ja atraktiivne ka järgmisel kümnendil?

Õigusruum: vähem bürokraatiat, rohkem selgust

Aruteludes tõdeti, et ettevõtjate jaoks on suurim väljakutse liigne reguleeritus ja venivad menetlused. Seetõttu kõlas mitu konkreetset ettepanekut:

- iga uue seaduse vastuvõtmisel võiks samaaegselt tühistada kaks vana, vähendades nii õigusruumi keerukust;

- haldusmenetlused peavad olema kiired – kui ametkond ei vasta tähtajaks, võiks seda lugeda vaikivaks nõusolekuks;

- ametnike pööördumised seadusloome vallas peavad olema sisulised, et ettevõtjate ja spetsialistide kaasamine seaduseelnõude menetlusse ei oleks vaid formaalsus.

Samuti rõhutati, et riigil on vaja selget visiooni ja teekaarti, ametnike tegevus peab olema läbipaistev ning isiklik vastutus reaalselt toimiv. Euroopa tasandil on oluline, et Eesti esindajad kaitseksid meie huve juba regulatsioonide loomise faasis, sest hiljem on muudatusi saavutada peaaegu võimatu.

Positiivne eeskuju: Lääne-Harju vald

Heaks praktikaks tõsteti esile Lääne-Harju valda (vallavanem Jaanus Saat), kus sadam sai uue kai ehitusloa vaid kahe nädalaga. Seal ei kesta ükski detailplaneeringu menetlus üle üheksa kuu. Võrdluseks – Tallinnas võivad samad protsessid venida aastate pikkuseks.

Energia ja investeeringud: pikk vaade vajalik

Palju arutleti ka energia tuleviku üle. Kuidas teha investeeringuid valdkondadesse, mis väikese turu tingimustes võivad esialgu kahjumit tuua? Kõige suuremaks riskiks peeti poliitilist ebastabiilsust ja riigi liigset sekkumist, mis pärsib konkurentsi ja tõrjub pikaajalisi investeeringuid.

Heaks näiteks toodi Alexela ja partnerite rajatav Paldiski vesisalvesti projekt, mis viiakse ellu ilma riigi toetuseta. Sellised suurprojektid kestavad üle mitme Riigikogu koosseisu – mistõttu on oluline, et riik ise võtaks osa riskide maandamise vastutusest.

Sümboolselt kerkis teemaks ka Paldiski LNG kai, mis meenutab, kui palju maksutulu ja võimalusi on riigil kasutamata jäänud, kui erasektori ja riigiettevõtete koostöö ei toimi.

Mõte Ukrainast: tegutse enne kriisi

Inspiratsiooni pakkus Ukraina elektrivõrgu-ettevõtte Ukrenergo esindaja Serhii Nazarenko mõte: kriisidega tuleb hakata tegelema enne nende saabumist, mitte siis, kui need on juba käes.

Konverents oli sisukas ja mõtteid äratav. Arutelud tõid esile nii praktilised lahendused kui ka strateegilised vajadused, mis aitaksid muuta Eesti ettevõtluskeskkonda paindlikumaks ja investeerimissõbralikumaks.

Suur tänu Paldiski Ettevõtjate Liidule korralduse ja inspireeriva päeva eest!

Eraisiku pankrot: millal kaaluda ja kuidas taotleda?

Eraisiku pankrot kõlab paljudele hirmutavalt, ent teatud olukordades on see parim võimalus rahaliselt puhtalt lehelt alustamiseks. Kui võlgu on rohkem, kui inimene suudab tagasi maksta, võib pankrot pakkuda väljapääsu.

Eestis on eraisiku maksejõuetuse seadusandlik raamistik loodud selleks, et pakkuda abi inimestele, kes on sattunudlootusetult raskesse majanduslikku olukorda. Füüsilise isiku maksejõuetusavalduses saab taotleda pankroti väljakuulutamist, pankroti väljakuulutamist ja kohustustest vabastamist ning alternatiivselt ka võlgade ümberkujundamist. Võlgnik võib jätta menetluse liigi ka kohtu otsustada.

Millal tasub pankroti peale mõelda?

- Sa ei suuda enam arveid maksta. Kui sissetulekud on püsivalt väiksemad kui igakuised kohustused ning laenude ja kommunaalkulude tasumine on muutunud võimatuks.

- Kohtutäiturid on juba mängus. Kui su vara või sissetulekuid on hakatud arestima, võib pankroti väljakuulutamine olla üks võimalus, et peatada edasised sundtoimingud ja saavutada võlgadest vabanemine.

- Võtad uusi laene vanade katteks. Laenude võtmine vanade tasumiseks on tähtis hoiatusmärk võlakeerisest.Pankrot võib pakkuda väljapääsu.

- Võlausaldajad ei tee koostööd. Kui maksegraafikute osas kokkuleppele ei jõuta, võib pankrot olla ainus lahendus.

Kuidas käib pankroti taotlemine?

Eraisiku pankroti taotlemine Eestis algab maakohtule maksejõuetusavalduse esitamisest

Selleks tuleb esitada avaldus elukohajärgsele maakohtule koos maksejõuetuse põhistamise ja tõenditega, mis näitavad, et isik on maksejõuetu. Avalduse võib esitada võlgnik, võlgnikust abikaasad ühiselt või võlausaldaja. Kohus analüüsib olukorda ja otsustab, kas määrata avaldajale usaldusisik, kes koos vara ja võlanimekirjaga annab kohtu ja võlgniku jaoks hinnangu võlgniku varalise olukorra, makseraskuste põhjuste jm kohta, sh selle kohta millise menetluse kaudu saab võlgniku olukorra parimal viisil lahendada. Pankroti väljakuulutamise korral määratakse pankrotihaldur, kes aitab korraldada võlgade tasumist ja võimalusel vara müümist.

Mis juhtub, kui pankrot välja kuulutatakse?

- Sinu vara müüakse võlgade katteks.

- Oled kohustatud tegelema mõistlikult tulu toova tegevusega. Sinu sissetulek arestitakse üldjuhul osas(arvestades täitemenetluse seadustikus § 132 sätestatut), mis ületab ühe kuu eest ettenähtud palga alammäära suurust või vastavat osa nädala või päeva sissetulekust. Siin on aga ette nähtud erandeid olenevalt sissetuleku suurusest ja ülalpeetavate arvust. Kohtutäiturite ja Pankrotihaldurite Koja kodulehel on kättesaadav maksejõuetusmenetlustes kasutatav sissetuleku arestimise skeem, millega on soovitatav tutvuda, kui sellega eelnevat kokkupuudet pole olnud.

- Moodustub pankrotivara (vara müügi ja jooksvate sissetulekute, sh. töötasu arvelt), mida käsutab pankrotihaldur. Võlausaldajate nõudeid rahuldatakse pankrotivara arvelt. Võlgniku krediidireiting langeb, mis raskendab tulevikus laenude saamist.

- Võlgade kustutamine. Pärast pankrotimenetluse lõppu võivad võlad olla osaliselt või täielikult rahuldatud. Kui peale pankrotimenetluse lõppu jäi üles veel kohustusi võlausaldajate ees, siis kohtuniku otsusel jätkubvõlgniku kohustustest vabastamise menetlus, mis kestab üldreeglina 3 aastat arvates pankroti väljakuulutamisest. Seda tähtaega saab kohus ka olenevalt asjaoludest pikendada.

- Füüsilise isiku maksejõuetuse seaduse § 50 järgi kui võlgnik vabastatakse oma pankrotimenetluses täitmata jäänud kohustustest, lõpevad pankrotivõlausaldajate nõuded võlgniku vastu, sealhulgas ka nende pankrotivõlausaldajate nõuded, kes ei ole pankrotimenetluses nõudeid esitanud. Kui võlgnik on oma kohustusi menetluse ajal nõuetekohaselt täitnud ja võlausaldajate nõudeid rahuldatud arvestatavas ulatuses, võidakse isik vabastada kõigist enne pankrotimenetlust tekkinud kohustustest. See annab isikule võimaluse alustada rahalises mõttes uut elu ilma eelneva võlakoormata Pankrotimenetluse ja kohustustest vabastamise menetluse ajal võetud kohustustest ei vabastata.

Täismahus on artikkel raamatupidamise- ja maksuinfoportaalis RMP.geenius.ee SIIN.

Pandipidaja eelisõigus pankrotimenetluses

Pankroti ehk võlgniku püsiva maksejõuetuse korral on pandipidajal mitmeid õigusi ja kohustusi, mida reguleerib peamiselt pankrotiseadus.

Maksejõuetus tähendab, et võlgnik ei suuda püsivalt täita oma kohustusi võlausaldajate ees. Pandipidajal, kelle kasuks on seatud pant võlgniku varale, on tagatisõigus, mis annab talle eelise oma nõuete rahuldamisel.

Olulised põhimõtted

Mõistlik on oma nõue kohe tagada, et kindlustada selle laekumine. Pandipidajal on pankrotimenetluses eristaatus, kuna tema nõue on tagatud pankrotivarast. See annab talle õiguse saada oma nõue täidetud enne teisi võlausaldajaid.

- Eesõigusnõue: pandipidajal on õigus saadapantvara realiseerimisest saadud tulu esmalt oma nõuete katteks.

- Proportsionaalne kulude jagamine: pandipidaja peab katma pankrotimenetluse kulusid proportsionaalselt temale laekuva summaga.

Menetluskulude jaotus

Riigikohtu 4. novembri 2015 lahend nr 3-2-1-34-15 selgitab, et pandieseme müügist saadud rahasummast, millele pandipidajal on õigus, tuleb maha arvata menetluskulude osa, mis vastab pandieseme müügitulemi ja kogu pankrotivara müügist saadud summa proportsioonile.

Näide 1

Kui pankrotimenetluses laekus pandieseme (nt kinnistu) müügist 100 000 eurot ja muu vara (nt masinad, laojääk, kontorisisustus jms) müügist veel 50 000 eurot, tuleb pandipidajal katta pankrotimenetluse kulud 66,67% ulatuses pandieseme müügist saadud summast.

Muude tähtajaks esitatud nõuetega võlausaldajad peavad katma 33,33% pankrotimenetluse kuludest, mis arvestatakse maha muu vara müügist saadud summast. Juhul kui pankrotimenetluse kogukulud olid 13 500 eurot, tuleb pandipidajal tasuda 9000,45 eurot ning ülejäänud võlausaldajatel kokku 4499,55 eurot.

Riigikohus selgitas veel, et kui pandieseme müügist saadav summa on väiksem pandiga tagatud nõudest, arvutatakse menetluskulude osakaal müügitulemi põhjal. Kui aga pandieseme müügist saadud summa ületab tagatud nõude suuruse, lähtutakse kulude proportsioonide arvutamisel vaid nõude suurusest.

Pandieseme realiseerimine

Pankrotimenetluse käigus müüakse võlgniku vara, sealhulgas pantvara. Pandipidaja nõuded kaetakse eelisjärjekorras pantvara müügist saadud tulust. Kui pantvara müügist saadud summa ületab pandipidaja nõude, lisatakse ülejääk muu pankrotivara hulka ning jaotatakse ülejäänud võlausaldajate vahel proportsionaalselt nende nõuete suurusega. Seega ei ole pandipidajal õigust kogu pantvara müügitulemile, kui see ületab tema nõude summat.

Juhul kui pandiga tagatud nõue jäi osaliselt katmata pandieseme müügist saadud summa arvel (sh pärast pankrotimenetlusega seotud kulude mahaarvamist), käsitletakse katmata osa teise järgu nõudena ning see rahuldatakse koos teiste tähtajaks esitatud tunnustatud nõuetega. See ei kehti juhul, kui pankrotivõlgnik on pantinud oma vara kolmanda isiku võla tagamiseks.

Näide 2

Pandipidaja nõue on kokku 65 000 eurot, kuid pandieseme müügist laekus 50 000 eurot. Esmalt kaetakse pankrotimenetluse kulud, mis antud juhul on 10 000 eurot. See tähendab, et pandieseme müügist saadud summast jääb 40 000 eurot, mis kantakse eelisjärjekorras pandipidajale.

Ülejäänud 25 000 eurot pandipidaja nõudest, mida pandieseme müügist saadud rahaga ei suudetud katta, liigub teise rahuldamisjärku. See tähendab, et see summa rahuldatakse koos teiste tähtajaks esitatud nõuete omanikega proportsionaalselt nende nõuete suurusega.

Teise järgu nõuete rahuldamine sõltub sellest, kas pankrotipesas on lisaks pandiesemele ka muud pankrotivara. Näiteks kui pankrotipesas on veel võlgnikule kuuluv soojak väärtusega 12 000 eurot, siis selle müügist saadud rahaga on halduril võimalik teha täiendavaid väljamakseid teise järgu võlausaldajatele.

Enne, kui pankrotivarast tehakse väljamakseid pandipidajale ja teistele võlausaldajatele, tasub pankrotihaldur sellest esmalt kõik vajalikud ja põhjendatud pankrotimenetluse kulud. Pankrotihaldur vastutab pantvara müügiprotsessi õiguspärasuse ja läbipaistvuse eest.

Pandipidaja õiguste piirangud

Ehkki pandipidajal on eelisõigus oma nõude rahuldamisel, võivadmaksejõuetusmenetluses teatud juhtudel tema õigused olla piiratud. Kui pantvara on vajalik võlgniku äritegevuse jätkamiseks, võib kohus piirata pandipidaja õigust seda realiseerida.

Saneerimismenetluse käigus võidakse pandipidaja nõudeid restruktureerida, mis tähendab, et teatud juhtudel muudetakse pandiga tagatud võlausaldaja nõude tingimusi, et aidata võlgnikul makseraskustest väljuda ning tegevust jätkata.

Nõuete restruktureerimine hõlmab näiteks:

- tagasimaksegraafiku muutmist – maksete edasilükkamist või ajatamist pikema perioodi peale;

- intressimäära vähendamist – vähendamaks ettevõtte finantskoormust;

- võla osalist vähendamist – kuigi seda esineb pandiga tagatud nõuete puhul harvem;

- nõude kapitaliseerimist – osa võlast võib muunduda ettevõtte osaluseks.

Saneerimismenetluses on pandipidaja eristaatuses, sest tema nõue on tagatud varaga. Seetõttu saab tema nõuet restruktureerida ainult teatud piirangutega ja enamasti tuleb selleks saada tema nõusolek.

Pandid jagunevad erinevateks liikideks selle põhjal, millist vara kasutatakse tagatisena ja kuidas pant seatakse. Peamised erinevused seisnevad pandi objektis, selle realiseerimisviisis ja võlausaldaja õigustes. Pandiliigist olenevalt võivad ka pandipidajate õigused pankrotimenetluses erineda: ühe liigi pandipidajal võib olla suurem eelisõigus võrreldes teise liigi pandipidajaga.

Pandipidaja peab osalema pankrotimenetluse kulude kandmises proportsionaalselt teiste võlausaldajatega, sealhulgas teiste pandipidajast võlausaldajatega. Konkreetse pandieseme säilitamiseks või hüvanguks tehtud kulud arvestatakse pandieseme müügist saadud tulemist maha täies ulatuses, mis tähendab, et neid kulusid ei jaotata pandipidaja ja teiste võlausaldajate vahel proportsionaalselt.

Kui pandiesemeks on üüripinnal asuvad kallid tootmismasinad, peab haldur nende väärtuse säilitamiseks üldjuhul jätkama üürilepingu täitmist. See hõlmab elektri- ja gaasiarvete tasumist, turvateenuse korraldamist ning vajaduse korral masinate hooldamist kuni nende müügini või kuni leitakse muu viis nende väärtuse säilitamiseks. Kõik need kulud arvatakse kokkuvõttes maha tootmismasinate müügist saadud tulust, mille tulemusel väheneb pandipidajale tehtav väljamakse.

Näide 3

Pandipidaja nõue on 200 000 eurot, kuid tootmismasinate müügist laekus pankrotipessa kokku 95 000 eurot, sellest arvestatakse enne pandipidajale väljamakset maha vara säilitamisega seotud kulud, mis antud juhul on 25 000 eurot. Lisaks lasub pandipidajal kohustus katta ka muud pankrotimenetluse kulud, nagu raamatupidamine, dokumentide arhiveerimine, halduri tasu, maksud ja riigilõivud. Kui pankrotipessa kuulub lisaks pandiesemele ka muud vara, jaotatakse need kulud proportsionaalselt teiste võlausaldajate nõuetega.

Oletame, et muud pankrotimenetlusega seotud kulud on kokku 15 000 eurot ning pandiga koormamata vara müügist laekus pankrotipessa 63 334 eurot. Sellisel juhul on pandipidaja osa nendest kuludest 9000 eurot, samas kui ülejäänud 6000 eurot jääb teiste võlausaldajate kanda.

Kokkuvõetult saab pandipidaja pandieseme müügist laekunud summast väljamakse:

95 000 eurot – 25 000 eurot – 9000 eurot = 61 000 eurot.

Ülejäänud 139 000 euro suurune nõue liigub teise järku ning rahuldatakse koos teiste võlausaldajate nõuetega pandiga koormamata vara müügist laekunud summast (63 334 eurot), millest on enne maha arvatud pankrotimenetluse kulud 6000 eurot.

Seega esmalt tehakse pandipidajale väljamakse eelisjärjekorras pandieseme müügist saadud summast, millest on maha arvatud kõik eseme säilitamisega seotud kulud ning proportsionaalne osa pankrotimenetluse kuludest. Seejärel jagatakse ülejäänud pankrotivara müügist saadud raha pandipidaja ja teiste võlausaldajate vahel proportsionaalselt nende nõuete suurusega, olles enne arvestanud maha menetluskulud.

Pandipidaja nõude rahuldamise ulatus oleneb eelkõige pankrotimenetluse kulude suurusest, sealhulgas pandieseme säilitamiseks tehtud kulutustest, ning teiste võlausaldajate nõuete mahust. Pankrotiseaduses sätestatud tingimustel võib pankrotihaldur nõuda pandi ehk tagatise andmise tehingu kehtetuks tunnistamist, kui selle seadmisel kahjustati teiste võlausaldajate huve.

Võimaluse korral on alati mõistlik oma nõuded tagada. Pandipidajal on võlgniku maksejõuetuse korral tähtis roll, kuna tema nõuded kaetakse eelisjärjekorras pantvara müügist saadud tulust. Samas peab ta arvestama pankrotimenetluse kulude ja teiste võlausaldajate huvidega. Seetõttu on pandipidajal oluline pankrotimenetluse käiku hoolikalt jälgida ning oma õigusi aktiivselt kaitsta.

Artikkel avaldati esmakordselt RUP ajakirjas.

Eraisiku pankrot võib olla vajalik

Eraisiku pankrot on tõsine ja keeruline samm, mis võib tunduda hirmutav ja stressirohke.

Samas mõnikord võib see olla ainus lahendus, et vabaneda talumatust võlakoormast ja alustada uut elu rahalise kindlustunde suunas.

Eestis on eraisiku maksejõuetuse seadusandlik raamistik loodud selleks, et pakkuda abi inimestele, kes on sattunud lootusetult raskesse majanduslikku olukorda. Füüsilise isiku maksejõuetusavalduses saab taotleda pankroti väljakuulutamist, kohustustest vabastamist ja alternatiivselt ka võlgade ümberkujundamist. Võlgnik võib jätta menetluse liigi ka kohtu otsustada.

Märgid pankroti taotlemise vajalikkusest

Maksejõuetusavalduse esitamine ei ole mingil juhul lihtne otsus ja seda tuleks kaaluda alles siis, kui kõik muud lahendused on ammendatud. Millised on aga märgid, et pankroti taotlemine võib olla vajalik?

- Püsiv maksejõuetus: kui isik ei suuda pikka aega täita oma rahalisi kohustusi, nagu laenumaksed, kommunaalkulud või muud arved, võib see viidata maksejõuetusele. Kui sissetulekud on püsivalt väiksemad kui kohustused, on pankroti taotlemine üks võimalus.

- Kohtutäiturite surve: kui võlad on kasvanud nii suureks, et kohtutäiturid on juba alustanud vara ja sissetulekute arestimist, võib pankroti väljakuulutamine olla üks võimalus, et peatada edasised sundtoimingud ja saavutada võlgadest vabanemine.

- Laenudega seotud probleemid: kui võlad on nii suured, et uusi laene võetakse vanade laenude katteks ja sellest hoolimata ei suudeta makseid teha, võib see olla märk, et pankrot on vajalik. See viitab tavaliselt sellele, et inimene on sattunud võlakeerisesse, millest on raske väljapääsu leida ilma drastiliste meetmeteta.

- Kokkulepete mittetoimimine: kui võlausaldajatega pole võimalik jõuda kokkuleppele maksegraafikute muutmiseks või võlgade restruktureerimiseks ning võlausaldajad nõuavad täies mahus võlgade tasumist, võib pankrot olla vajalik samm.

Taotlemise protsess

Eraisiku pankroti taotlemine Eestis algab kohtule maksejõuetusavalduse esitamisest. Selleks tuleb esitada avaldus elukohajärgsele maakohtule koos maksejõuetuse põhistamise ja tõenditega, mis näitavad, et isik on maksejõuetu.

Avalduse võib esitada võlgnik, võlgnikust abikaasad ühiselt või võlausaldaja.

Kohus analüüsib olukorda ja otsustab, kas määrata avaldajale usaldusisik, kes koos vara ja võlanimekirjaga annab kohtu ja võlgniku jaoks hinnangu võlgniku varalise olukorra, makseraskuste põhjuste jm kohta, sh selle kohta, millise menetluse kaudu saab võlgniku olukorra parimal viisil lahendada. Pankroti väljakuulutamise korral määratakse pankrotihaldur, kes aitab korraldada võlgade tasumist ja võimalusel vara müümist.

Tagajärjed

Pankroti väljakuulutamine toob kaasa mitmeid tagajärgi, mida tuleb enne otsuse langetamist hoolikalt kaaluda.

- Vara müük: pankrotihaldur võib müüa pankrotivara, et katta võlad. See tähendab, et isik võib kaotada oma vara, sealhulgas kinnisvara ja muud väärtuslikud esemed.

- Krediidireitingu langus: pankroti väljakuulutamine mõjutab isiku krediidireitingut negatiivselt, muutes tulevikus laenude saamise keerulisemaks.

- Maksuvabastus: pankrotivara müügist saadud tulu võib osaliselt või täielikult vabastada maksukohustusest, kuid see sõltub konkreetsetest asjaoludest ja kokkulepetest.

- Võlgade kustutamine: pärast pankrotimenetluse lõppu võivad võlad olla osaliselt või täielikult rahuldatud. Kui peale pankrotimenetluse lõppu jäi üles veel kohustusi võlausaldajate ees, siis kohtuniku otsusel jätkub võlgniku kohustustest vabastamise menetlus, mis kestab üldreeglina 3 aastat, arvates pankroti väljakuulutamisest. Seda tähtaega saab kohus ka olenevalt asjaoludest pikendada. Kui võlgnik on oma kohustusi menetluse ajal nõuetekohaselt täitnud ja võlausaldajate nõudeid on rahuldatud arvestatavas ulatuses, võidakse isik vabastada kõigist enne pankrotimenetlust tekkinud kohustustest. See annab isikule võimaluse alustada uut rahalist elu ilma eelneva võlakoormata. Pankrotimenetluse ja kohustustest vabastamise menetluse ajal võetud kohustustest ei vabastata.

Alternatiivid

Enne pankroti taotlemist tasub kaaluda ka alternatiivseid lahendusi.

- Võlanõustamine: professionaalne võlanõustamine võib aidata leida võimalusi võlgade restruktureerimiseks või maksegraafikute muutmiseks, mis võib aidata vältida pankroti väljakuulutamist.

- Laenude konsolideerimine: mitme laenu ühendamine üheks laenuks madalama intressimääraga võib aidata vähendada igakuiste maksete suurust ja muuta võlgade tasumise lihtsamaks.

- Maksegraafikute muutmine: kokkulepped võlausaldajatega maksegraafikute muutmiseks või ajutiseks maksepuhkuseks võivad aidata leevendada ajutist rahalist kitsikust.

Kokkuvõtteks

Eraisiku pankroti taotlemine on oluline ja keeruline otsus, mis tuleb langetada hoolikalt kaaludes. See võib pakkuda leevendust lootusetult raskes rahalises olukorras, kuid samas kaasnevad sellega olulised tagajärjed, mida tuleb enne otsuse tegemist põhjalikult mõista.

Enne pankroti taotlemist tasub konsulteerida spetsialistidega ja kaaluda kõiki võimalikke alternatiive.

Autorid: vandeadvokaat Terje Eipre ja advokaat Jüri Sulin

Avaldatud SIIN.